最近,固态电池领域又有新动作。

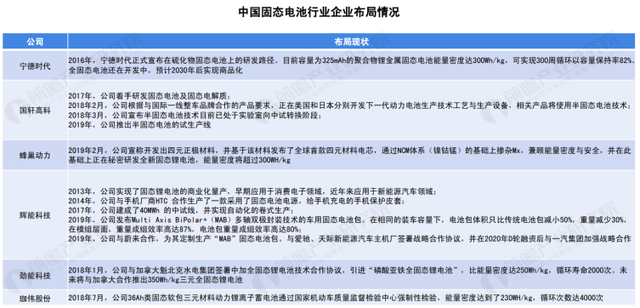

蜂巢能源全固态电池实验室研发出国内首批20Ah级硫系全固态原型电芯,该系列电芯能量密度达350-400Wh/kg,现已顺利通过针刺、200°C热箱等实验,一旦量产应用,电动车可实现续航里程1000公里以上。

宝马正计划在德国建设固态电池试验生产线,这一生产线很可能会建在宝马位于帕斯多夫的制造中心,他们已在这一中心投资超过1.7亿欧元。

据不完全统计,目前全球范围内致力于固态电池技术研发和应用的车企、动力电池公司有几十余家,其中包括丰田、大众、宝马、福特等一系列全球巨头级车企都曾纷纷发表关于固态电池的推进速度。

银河证券指出,固态电池被认为是液态电池的下一代技术,目前已成为动力电池的重要发展方向。固态电池拥有更为稳定的电解质机械和化学特性,静态及循环寿命将得到极大提升;对温度不敏感,能在-50℃~200℃温度保持放电功率,可以极大程度缓解冬天电池容量衰减的问题;能量密度得到极大提升,预计能达到当前三元锂电池的2-10倍。

光大证券表示,目前欧美、中日韩都在积极布局固态电池,但由于技术难点需要攻关且成本较高,主流车厂电池厂宣称的量产时间基本在2030年前后。未来随着龙头厂商的技术进步,行业规模化有望全面急速。

什么是固态电池?

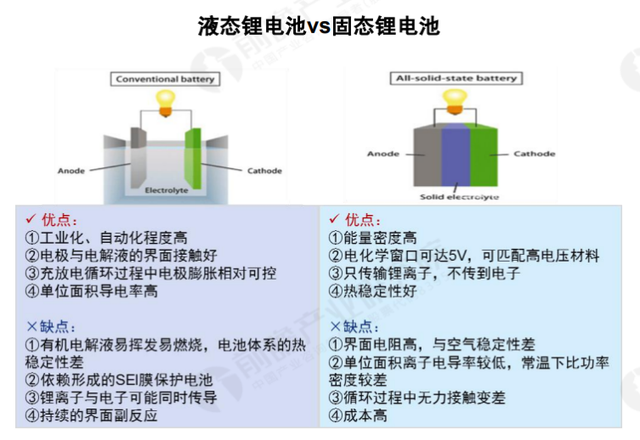

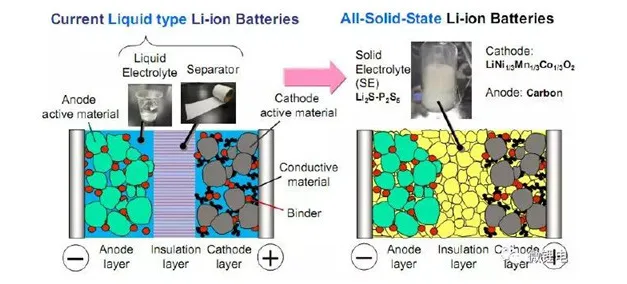

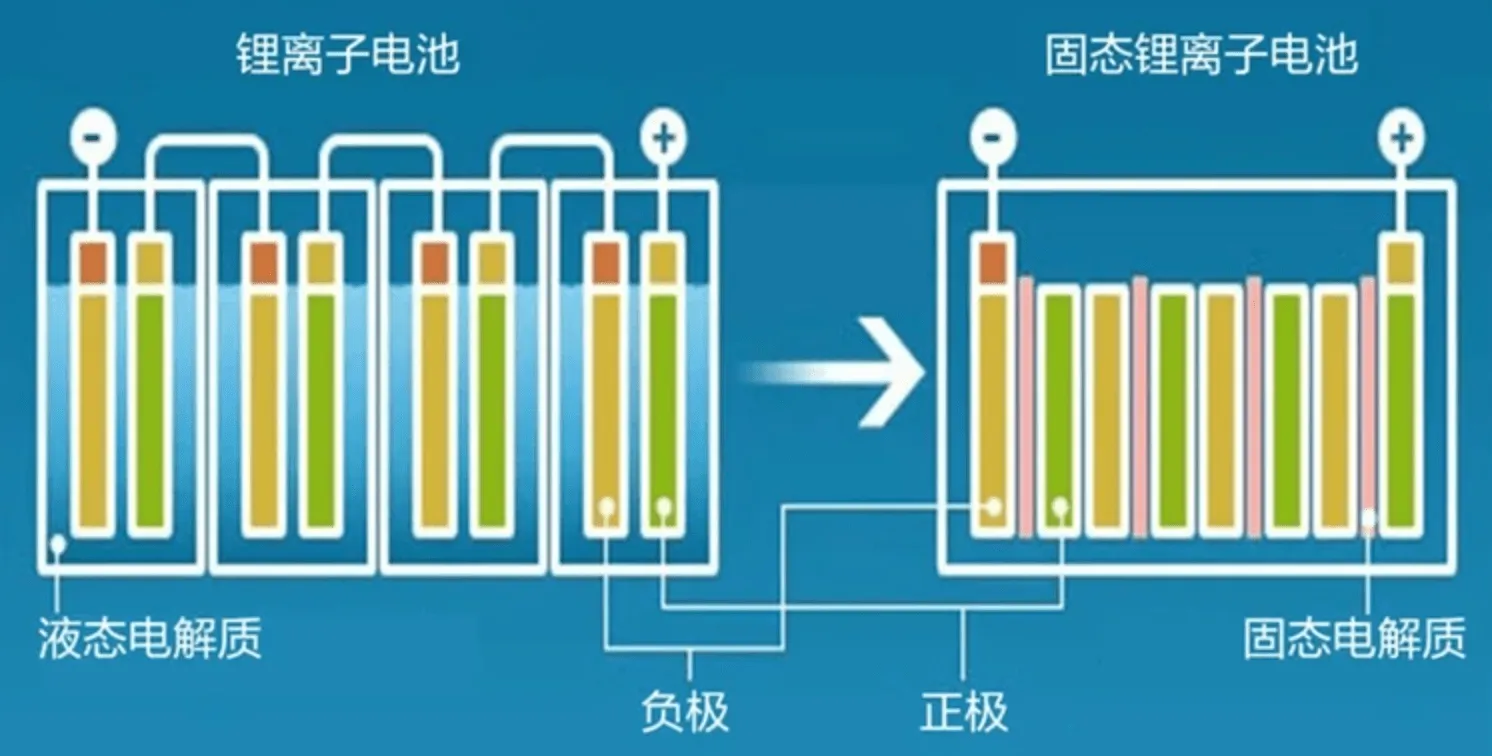

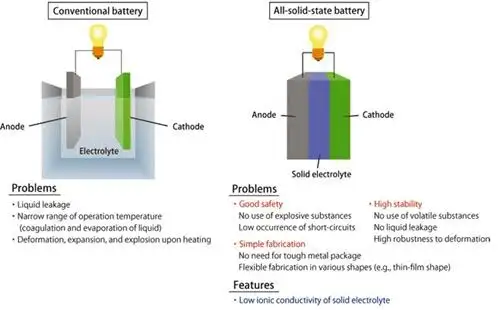

固态电池,就是指采用固态电解质的锂离子电池。

工作原理上,固态锂电池和传统的锂电池并无区别,两者最主要的区别在于固态电池电解质为固态,相当于锂离子迁移的场所转到了固态的电解质中。

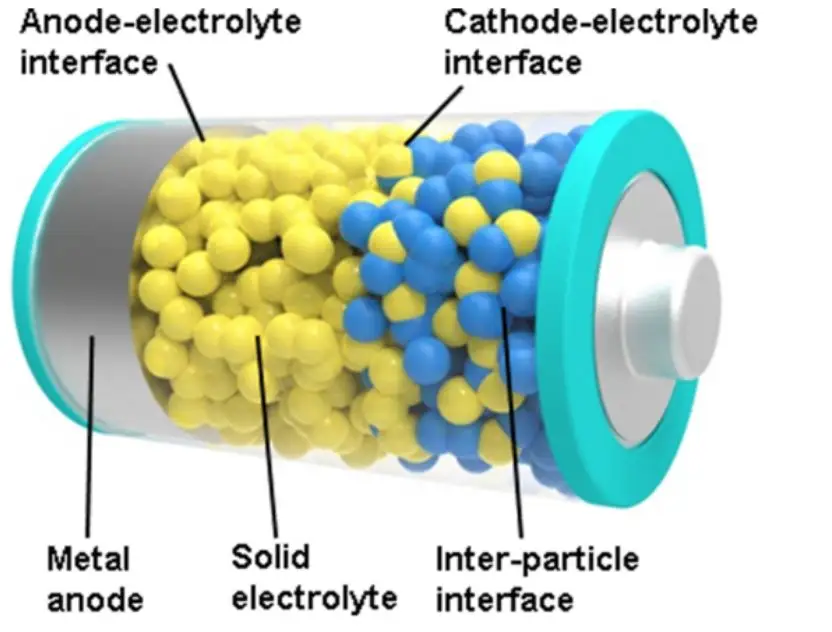

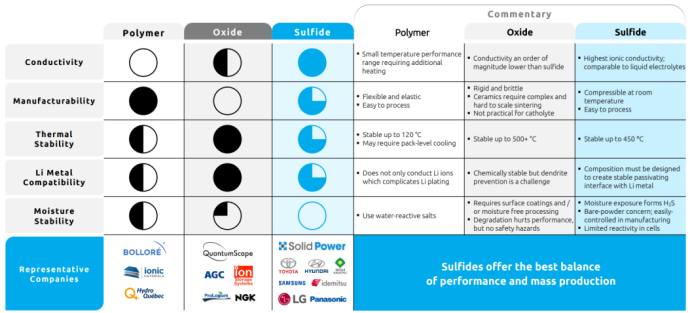

按照电解质材料的选择,固态电池可以分为聚合物、氧化物、硫化物三种体系电解质;而按照正负极材料的不同,固态电池还可以分为固态锂离子电池、固态锂金属电池(以金属锂为负极)。

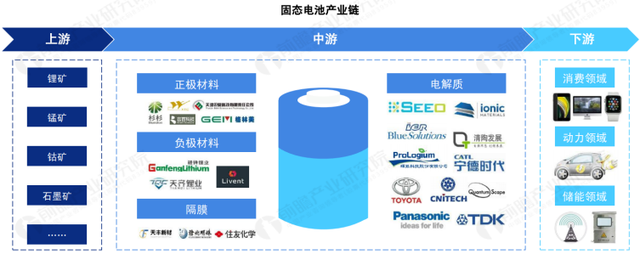

产业链方面,固态电池产业链与液态锂电池大致相似,两者主要的区别在于中上游的负极材料和电解质不同,在正极方面几乎一致。

固态电池有哪些优势?

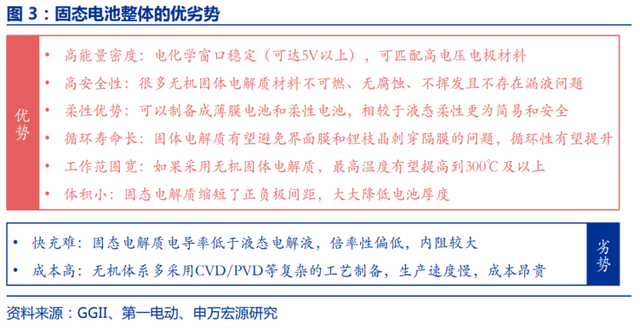

据申万宏源研报,动力锂电的发展,就是在不触碰底线的情况下,追求能量密度,同时兼顾其他性能的过程。

三元锂电固有问题:1、潜在的安全性风险——含易燃的有机溶剂,难以根除;2、存在能量密度天花板,电芯能量密度估计最高能达到350Wh/kg左右,当前水平已接近该值,且就算触及天花板也不能完全解决里程焦虑问题;3、安全性和能量密度存在一定矛盾关系,镍含量的增加会降低材料的稳定性。

而固态电池由于能在根本上提升两大核心性能——能量密度和安全性,被认为是最具前景的新一代动力锂电技术。

其核心优势为:

1、高能量密度,据估计其单体能量密度最高能达到900Wh/kg,有望彻底解决里程焦虑问题。

2、高安全性,许多无机固体电解质材料不可燃,聚合物固体电解质存在一定可燃风险,但相较于电解液安全性也大幅提高。

但为什么迟迟不能量产?

申万宏源同时也指出,固态电池应用之路困难重重,仍需解决几大痛点。

1、供应链重塑:固态电池相比现有成熟的液态锂电池技术变更巨大,需重塑本就极其复杂的锂电池供应链,任重道远。

2、降低成本:固态电池采用的预锂化硅碳负极或远景金属锂负极、高镍正极、固态电解质等新科技材料生产成本远高于目前对应的材料,降本之路极其艰巨漫长。

3、快充效率不佳,固态电解质导电率仅为电解液十分之一,快充效率不佳,严重影响实际应用。

固态电池是动力电池未来的发展方向

中泰证券指出,固态电池具备高能量密度,是动力电池未来的发展方向。

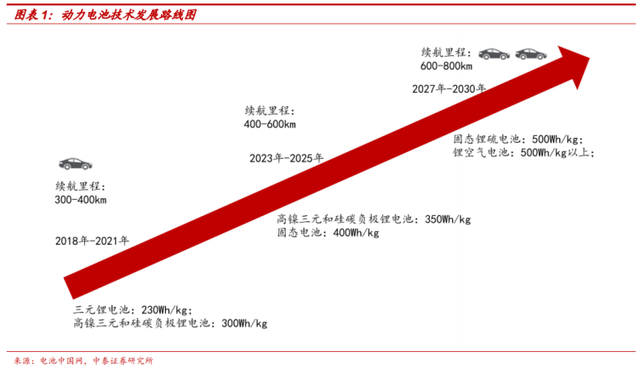

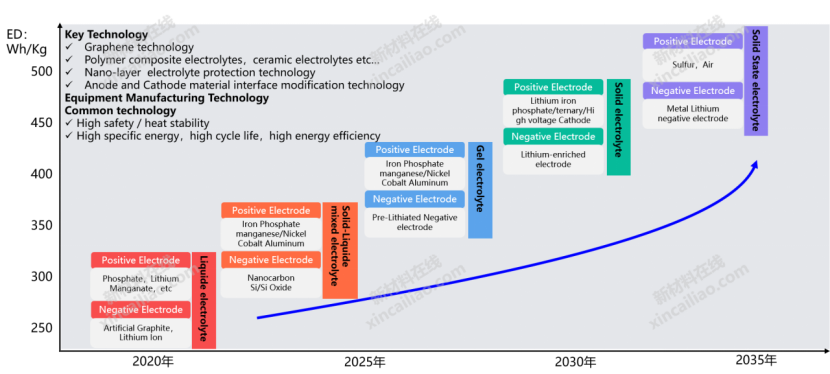

一方面,根据“中国制造2025”规划,至2020年锂电池能量密度要达到300Wh/kg,2025年为400Wh/kg,2030年为500Wh/kg,而根据中泰证券研报数据,液态电池能量密度上限或为350Wh/kg,难以满足能量密度提升的最终要求。

另一方面,传统液态锂离子电池容易发生电解液泄露、电极短路等现象,且液态锂离子电池使用金属锂作为负极提升能量密度,容易发生锂枝晶的问题,安全性的问题受到诟病,而固态电池可以有效解决这些问题,安全性能更好。

银河证券也指出,固态电池被认为是液态电池的下一代技术,目前已成为动力电池的重要发展方向。固态电池拥有更为稳定的电解质机械和化学特性,静态及循环寿命将得到极大提升;对温度不敏感,能在-50℃~200℃温度保持放电功率,可以极大程度缓解冬天电池容量衰减的问题;能量密度得到极大提升,预计能达到当前三元锂电池的2-10倍,预计2025年进入固态电池道路实测或量产应用阶段。

量产时间的话,据业内人士分析指出,大概未来3-5年半固态电池有望量产,未来5-10年全固态电池有望实现明显降本。顺利的话,到2030年我国固态电池市场空间将达到200亿,较2022年实现30倍增长。

市场空间方面,据中银国际测算,全球固态锂电池的需求量在2025年、2030年分别有望达到44.2GWh、494.9GWh,2030年全球固态电池市场空间有望达到1500亿元以上。

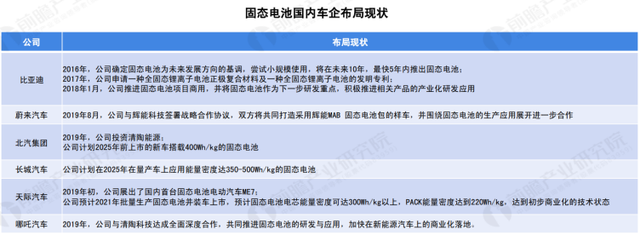

哪些海内外龙头也在布局?

据前瞻产业研究院梳理,目前全球范围内约有50多家制造企业、初创公司和高校科研院所致力于固态电池技术。

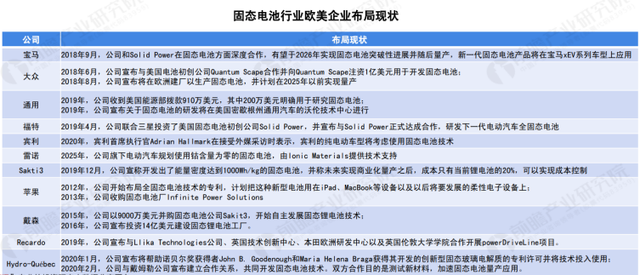

欧美方面,欧美车企对固态电池初创企业关注度较高,车企通过收购、投资在固态电池领域中的初创企业如Solid Power、SolidEnergy Systems、Ionic Materials等以获得技术储备。

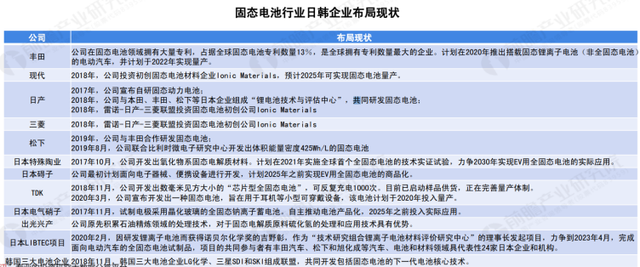

日韩方面,日本车企在固态电池上的研发起点相对较早,最早入局的丰田在2008年就与固态电池创企伊利卡(Ilika)展开了合作,三菱、日产、松下等大部分企业也纷纷加速布局固态电池行业,争取早日实现量产。

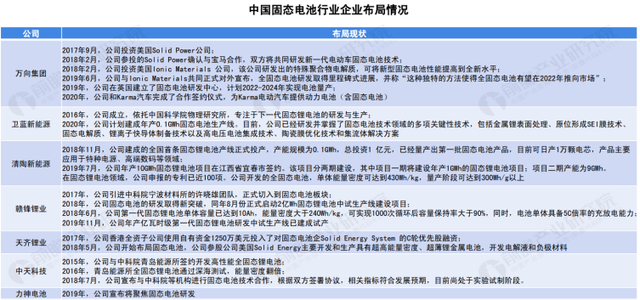

国内方面,国内企业不及日本、德国、美国等起步早,但越来越多的企业已经参与其中,参与主体包括赣锋锂业、宁德时代等电池企业;更有其他领域企业看好固体电池跨界投资,如以汽车零部件为主的万向集团、新能源汽车比亚迪等。

固态锂电池发展趋势

固态电解质的不可燃烧性可以完美解决锂电池的安全问题,而且可以将锂金属负极和高压正极匹配做成更高能量密度的全固态锂电池,成为极具前景的下一代动力电池技术;固态电解质的离子电导率无法达到商业要求,相较有机液态电解质仍有较大差距。

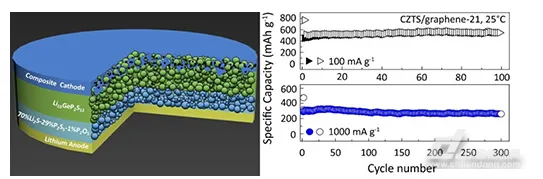

进展方面,硫化物在商业化方面的进展较为领先,解决硫化物的界面及其稳定性应该是全固态主要的发展方向之一。

固态电解质类型及相关特性梳理

技术路径:电芯内液体含量逐年减少,液态电解液逐渐转变为固液混合电解液,最终被全固态所取代;负极中锂金属的含量逐渐增加,最终达到以纯锂金属为负极材料的全固态电池;正极由LFP/NCM等材料逐步转化为以硫和空气为正极材料的全固态电池。

固态电池发展路径

硫化物目前在商业化方面的进展较为领先,丰田的技术路线即为硫化物,其具有高离子电导率和固有的柔软特性和良好的机械强度,但同时具有与锂金属的不相容性和空气敏感性,且与电极间的阻抗过高;电池容量与循环性能仍远低于传统有机电解液电池,未来将硫化物固态电解质与聚合物固态电解质进行复合是解决此类缺陷的方向之一。

固态电池的诞生将会对目前的液态电池造成革命性的改变,如材料方面固态电解质、Bi-Polar新型箔材料将成为新兴材料,而对金属锂箔材的需求将会继续增大,同时大型平面叠片机将成为装配生产线的主宰,与此同时隔膜、电解液、壳/盖等零部件、PACK热管理将不再需要,而且铜箔、铝箔、石墨材料会因为Bi-Polar新型箔材料以及锂金属的竞争或将退出锂电池行业。

兴起的行业

1、固态电解质化工产业兴起

2、Bi-Polar新型箔材料将出现并形成巨大产业

3、金属锂将供不应求

4、大型平面叠片机将成为装配生产线的主宰

5、适合固态电解质的新型投料、混浆将出现

消退或退出的行业

1、隔膜和电解液产业将消失2、铜箔、铝箔产业面临Bi-Polar材料的挑战或将退出锂电行业3、石墨材料将面临金属锂的替代而产量大幅度下降4、现有单体电池的零配件,如壳、盖将不再需要5、PACK热管理不再需要;连接方式将大幅度简化,相应零配件不再需要6、如果Tesla的Dry Coating电极生产应用起来,现今的搅拌设备、涂布机、NMP产业都会退场7、卷绕机,注液机等现有单体电池的组装设备行业将消失8、现有的立体库式电池充放电化成设备将不适合叠层电池的高电压和尺寸,也可能根本就不需要了

全球主要固态电池企业研发进展

以丰田为龙头的企业引领日本产业界发展

日本已经把发展全固态电池上升到国家战略高度,充分发挥国内产、官、研紧密结合的传统优势,以举国之力发展固态电池技术。目前,日本各企业及研究机构在技术研究方面申请的专利数量居全球首位,产业化进程方面同样领先于其他国家。日本针对全固态电池的研发主线,已经从最初的探索高性能的电解质材料,逐步转移到解决诸如电芯的试制、制造工艺的开发、充放电循环寿命等课题之上。研究重点已经进入了根据不同的应用,尝试正极材料和负极材料的适当组合,以及尝试实现大规模量产的制造工艺开发的阶段。

美国技术初创公司为主发展固态电池技术

在能源部(DOE)科学基金和国家实验室研究的推动下,美国在固态电池方面的研究取得了重大进展,并在此基础上衍生出众多初创公司,如QuantumScape、SEEO、Solid Power、Solid Energy Systems、Ionic Materials等,这些初创公司以其在固态电池技术方面的先进性,目前已分别得到了宝马、大众、现代等汽车巨头和多家风投基金的投资。正是通过这些初创公司的技术创新能力,确保了美国进入全球固态电池研究水平的前列。

从技术路径来看,美国这些初创公司选择的技术路径以聚合物电解质和氧化物电解质为主,负极多采用锂金属。

以三星为代表的企业界主导韩国固态电池开发

在固态电池的研发和产业化道路上,韩国以企业界为主导,在政府部门指引下,国内各大汽车电池生产商联合开发全固态电池。目前,韩国研究固态电池的企业主要有三星SDI、LG和现代汽车等,其中三星、LG和SK创新选择成立联合基金共同开发固态电池。现代没有参加以上的三家联盟,而是选择自主开发、与高校合作和外部投资的方式进入固态电池的产业链。在专利方面,韩国分布相对比较集中,三星SDI、LG和现代占比50%以上;在技术路径方面均以硫化物电解质为主。

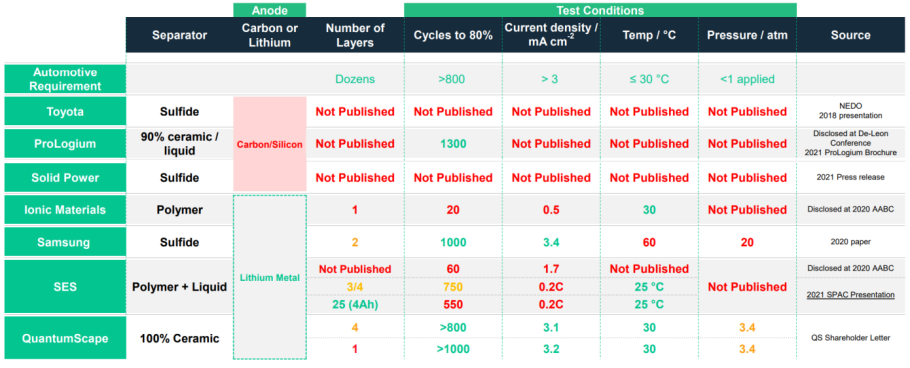

全球固态电池企业研发情况

本文来源:author,SENIA编审,版权归原创作者及其机构所有,分享仅用于学习、交流,如有侵权请告知,我们会及时处理,转载请注明出处,

投稿渠道:欢迎新技术、新工艺、新产品、新材料、前沿科技以及赛道生态投稿

官方投稿邮箱:secma_hr@126.com